「パートで働きたいけどいくらまで稼いで良いの?」

「制度が最近変わってよく分からない」という方におすすめな記事です。

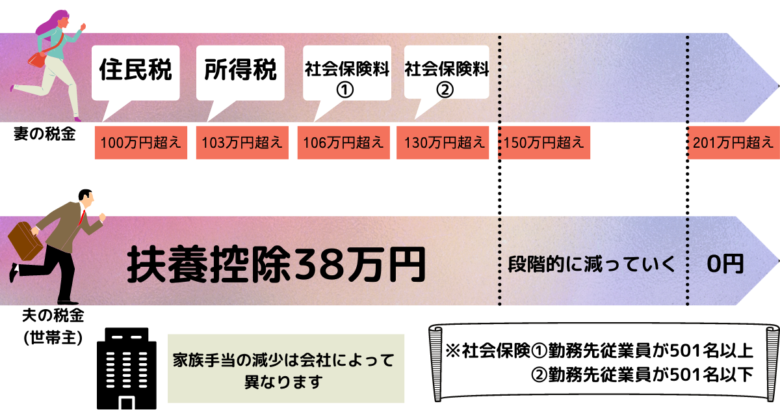

以前は103万円の扶養控除と130万円の社会保険の壁さえ気にしていればOKだったのが、制度が変わって103万・106万・130万・150万・201万の壁と一気に複雑で分かりにくくなりました…

結局何が一番得?

自分はどの働き方を選ぶべきなの?

と悩んでいる方が多いのではないでしょうか?

簡単にまとめているので是非読んでみて下さい♡

自分のライフスタイルに合わせて一番得な働き方を見つけましょう(^^♪

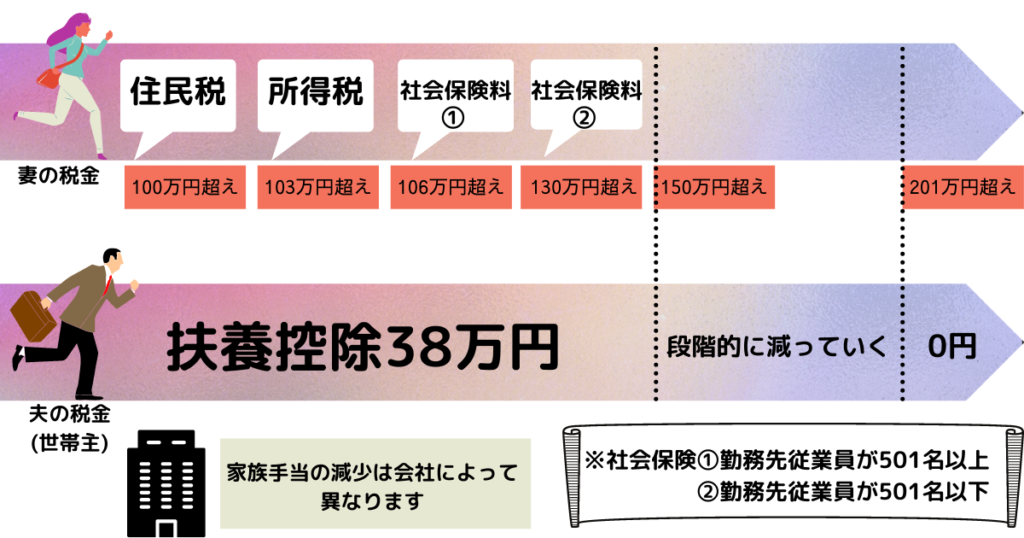

年収の壁一覧

| 年収 | 発生する税金など |

| 100万円 | 住民税が発生する |

| 103万円 | 所得税が発生する |

| 106万円 | 社会保険料が発生する(要件を満たしている場合) |

| 130万円 | 社会保険料が発生する(無条件で) |

| 150万円 | 配偶者控除から外れる |

| 201万円 | 配偶者特別控除から外れる |

社会保険料が発生する壁

社会保険料が発生する壁は106万円と130万円の二つがあります。

なぜ2つあるのかと言うと、106万円超で必ず社会保険料が発生するわけでは無く、勤務先がその要件を満たしている場合のみになるからです。

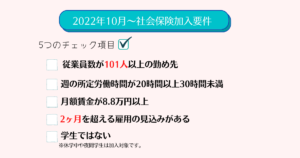

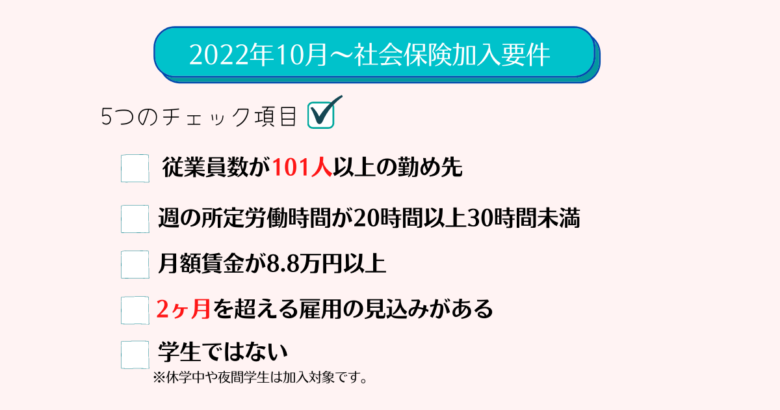

106万円で社会保険料が発生するケース

- 週の所定労働時間が20時間以上

- 雇用期間が1年以上見込まれる

- 1ヶ月の賃金が8.8万円(年約106万円)以上

- 勤務先の従業員が101人以上である

(2022年10月から範囲が拡大しました) - 学生ではない

くりぼー

くりぼー2022年10月から要件が厳しくなりました

※【1か月の賃金8.8万円に含まれないもの】

・臨時手当……慶弔手当など冠婚葬祭について会社から支払われた手当、1か月を超える期間ごとに支給される賞与・ボーナスなどの手当

・所定外給与……時間外労働・休日出勤・深夜勤務などの割増分賃金、通勤手当、家族手当、勤続手当など

夫

夫交通費は含まれないんだね

⚠2022年10月から501人以上⇨101人以上と範囲が拡大したので要注意です!

2022年10月の社会保険の加入範囲の変更について詳細はこちら

106万円で社会保険料が発生する場合の手取り額

先述した5つの要件を満たしていた場合、106万円で配偶者の社会保険上の扶養から外れてしまうので自分で社会保険料(健康保険+厚生年金)を支払う必要があります。

その為、手取り額は一気に減ります。

【年収106万円(月収8.9万円)の場合の毎月の社会保険料】

| 健康保険料 | 4,379円 |

| 厚生年金保険料 | 8,144円 |

自己負担厚生年金保険料率は、9.15%

月収の8.9万円から毎月12,523円が引かれるので手取りは76,478円になります。

| 年収 | 105万円 | 106万円 | 年収125万円 |

|---|---|---|---|

| 月収 | 8.8万円 | 8.9万円 | 10.4万円 |

| 社会保険料 | 0円 | 12,523円 | 14,633円 |

| 月の手取り | 8.8万円 | 76,478円 | 89,367円 |

106万円稼いだら手取りが減っちゃった。

- 年収105万円の場合…手取りは8.8万円

- 年収125万円の場合…毎月14,633円が引かれるので手取りは89,367円

⇒減少分を取り戻すためには、最低でも125万円以上稼ぐ必要があります。

130万円で社会保険料が発生するケース

106万円のケースで紹介した5つの要件を満たしていない方は130万円を超えた段階で社会保険料が発生します。

130万円を超えると配偶者の社会保険上の扶養から外れてしまうので自分で社会保険料(健康保険+厚生年金)を支払う必要があります。

その為、手取り額は一気に減ります。

くりぼー従業員が少ない(100人まで)の

中小企業勤務の方が該当します

130万円で社会保険料が発生する場合の手取り額

【年収130万円(月収11万円)の場合の毎月の社会保険料】

| 健康保険料 | 5,412円 |

| 厚生年金保険料 | 1万65円 |

自己負担厚生年金保険料率は、9.15%

全国の自己負担保険料率はこちらから(全国健康保険協会公式サイトへ)

月収の11万円から毎月15,477円が引かれるので、手取りは94,523円になります。

くりぼー年収153万円以上稼がないと129万円の時より手取りが増えません。

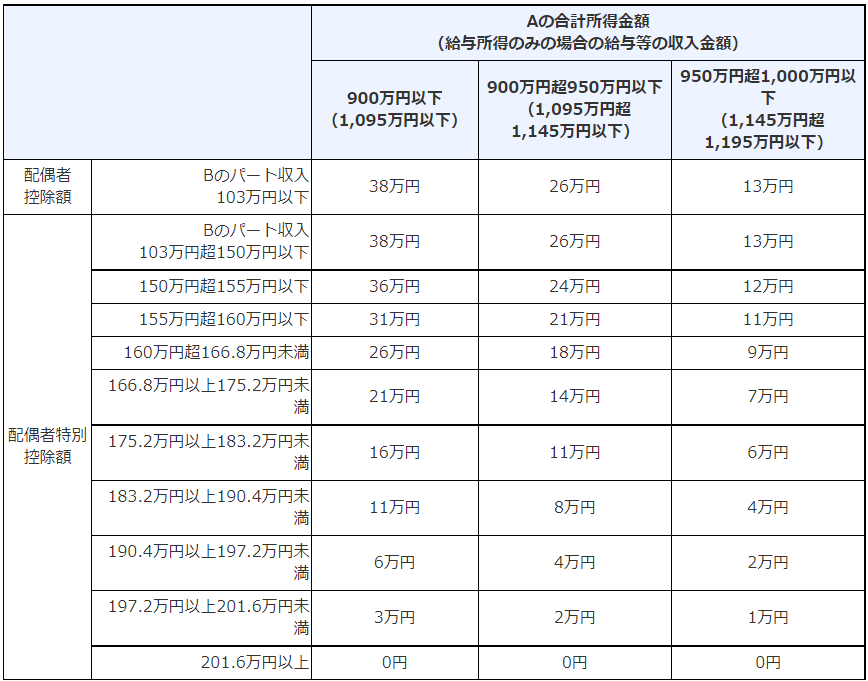

150万円の壁

ここを越えると世帯主の収入から配偶者特別控除の額が段階的に減っていきます

- Aは世帯主

- 所得金額調整控除(「給与所得と所得税及び復興特別所得税のしくみ」参照)の適用がある場合は、上記表のかっこ書について、その金額に15万円を加算します。所得金額調整控除についてはこちら

くりぼー150万を超えた瞬間0円になる訳じゃなく、

段階的に減っていきます!

夫世帯主の年収は1000万円までなんだね。

201万円の壁

先述した通り、201万円を超えた時点で配偶者特別控除額が0円になります。

まとめ

一目で分かるイラスト

一番損する年収はいくら?

【職場の従業員が100人以下の場合】130万円以上~153万未満

【職場の従業員が101人以上の場合】106万円以上~125万円未満

が一番損する働き方と言われています。年収が増えても負担も増えるため、手取りが増えないゾーンです。

①【職場の従業員が100人以下の場合】

130万円にいかないように抑えるか、153万円以上稼ぐのがおすすめ

②【職場の従業員が101人以上の場合】

106万円にいかないように抑えるか、125万円以上稼ぐのがおすすめ

くりぼー年収153万円だと月に12.8万円稼ぐ必要がありますね。

自分に合う働き方は?

- そんなに沢山稼ぎたい訳じゃない&手取りが減るのは嫌

⇒勤務先の従業員が501名未満:130万未満におさえる

勤務先の従業員が501名以上:106万円未満におさえる - そんなに沢山稼ぎたい訳じゃない&将来に備えた働き方がしたい

⇒勤務先の従業員が501名未満:130万以上

勤務先の従業員が501名以上:106万円以上を稼いで社会保険に加入する - 手取りも多く将来に備えた働き方がしたい&扶養控除は受けたい

⇒150万~200万 - とにかく沢山稼ぎたい&扶養控除は要らない

⇒201万円以上

働き損にならない働き方は?

従業員が少ない会社に転職する

今後ますます社会保険の適用範囲が拡大していくので、手取りが一気に減ってしまう方が増えてきます。それを防ぐためには従業員が少ない会社に転職すればOKです!

これら5つの要件すべてに当てはまった場合に社会保険に加入する必要が出てくるので、一つでも当てはまらなければ加入しなくて済みます!

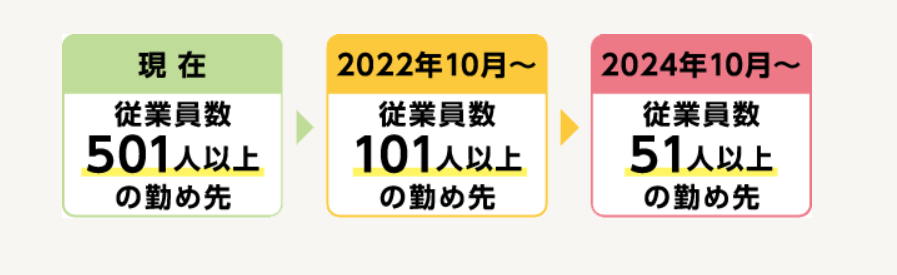

2024年以降は従業員数が51人以上の勤め先と更に範囲が拡大するので長く働きたい方はもっと小さな会社にしておきましょう。

⇨街の小さな診療所や飲食店などがおすすめです!

大手バイトサイトの一括検索&応募が可能な「アルバイトEX」で求人を探す

- an、マイナビバイトなど、 大手アルバイト求人サイトのお仕事情報をまとめてチェック!

- 最大3万円のお祝い金あり

- Wお祝い金で最大6万円!

くりぼー色んなサイトの求人をまとめて検索&応募出来るのは

楽ちんで良いね~♪

時給が高い会社に転職する

時給が高い会社に転職するのも有効です!

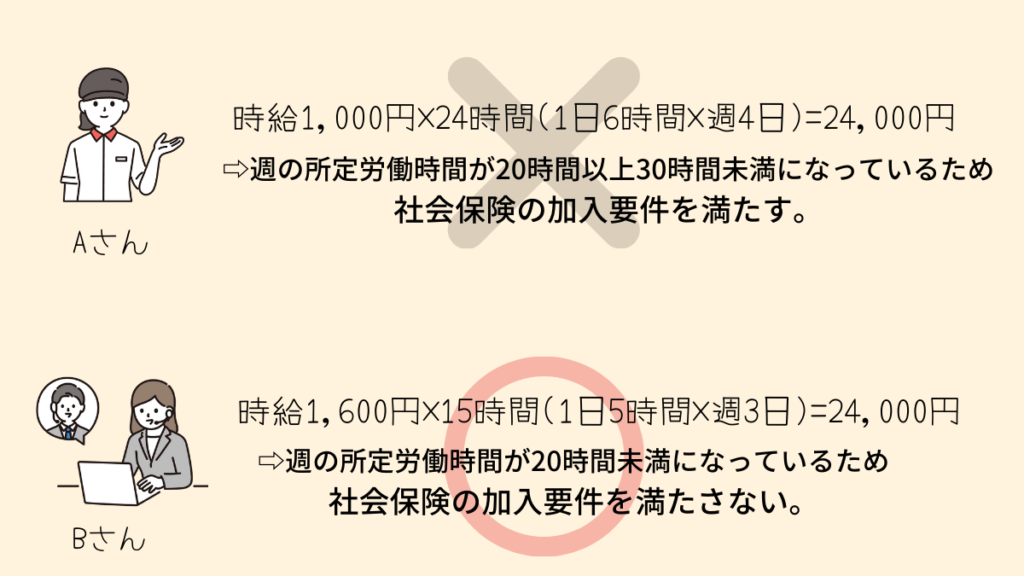

社会保険加入要件を満たさない為に、週の所定労働時間を20時間未満にしましょう。

【従業員数が101人以上の勤め先で時給と労働時間以外の条件はすべて同じ二人が居たとします。】

この場合、社会保険に加入しなければならないのはAさんだけです。

なので手取りが一気に減ってしまうのもAさんだけという事になります。

2人とも同じ月収なのに…

| 月収 | 健康保険料 | 厚生年金保険料 | 手取り | |

| Aさん | 96,000円 | 4,723円 | 8,784円 | 82,493円 |

| Bさん | 96,000円 | 0円 | 0円 | 96,000円 |

自己負担厚生年金保険料率は、9.15%

※1住民税・所得税などは計算していません

※2お住まいの都道府県や勤め先の組合によっても変わります。

くりぼーこれはかなりショックな結果…!

でも、薬剤師とか看護師とか資格は持ってないし…

高時給バイトなんて…

という方にはこちらがお勧めです。

初心者でも短時間で高収入を稼ぎやすいと評判✨

高時給のアルバイトなら「コールシェア」

- スマホかPCがあればお仕事可能な在宅コールセンター

- 自由な時間に好きなタイミングで働ける

- 初心者でも教育担当者がついてしっかり指導してくれるので安心!

- 時給換算2,000円

- 好きな時間にしっかり働ける(週1でもフルタイムでもOK)

- 高時給 1,477円〜

- お掃除やお料理が好きな方にぴったり!

- キャスト育成講師による研修やデビュー後もスキルアップできる機会・仕組みがあるので安心です

主婦歴長いし、家事スキルなら自信があるよ!

短期バイト・1日単位のバイトで調整する

シフトだと他の従業員や職場の繁忙期・閑散期との兼ね合いもあり、年間を通じて全て自分の希望通りのシフトになるのはなかなか難しいかと思います。

もう少しだけ稼ぎたいんだけどなあ~…

今の職場で働きつつ、あとちょっとお給料増やしたい!という時にはスキマ時間に短期バイト・1日単位のバイトを入れるのがおすすめです

くりぼースキマ時間を利用して、上手にお給料を調整しよう!

今後は更に社会保険の適用範囲が拡大します

2024年には従業員数51人以上の企業においても、保険加入が適用されるようになります。

くりぼー

くりぼー国も社会保険に加入させたいんだね~

最後に

いかがだったでしょうか。

自分に合う働き方は見つかりましたか?

せっかく働くなら、上手に調整しながら働き損にならないようにしたいですね!

2022年10月からさらに社会保険の適用範囲が広がっているので、要注意です!

当てはまりそうな方は確認してみて下さい。

くりぼーライフスタイルに合わせて上手に年収を調整していきましょう!

- 【人気の在宅ワーク】主婦におすすめ!在宅ワーク5選♡空き時間にさくっと稼いじゃおう♪

- 【2023年】社会保険の加入範囲が広がります!パート先の社会保険に加入したくない方はご注意を

- 【主婦でもできる資産運用】お小遣いで出来る積立NISA 1年半で10万増えました。楽天証券がおすすめ!

- 【おすすめ】出産っていくらかかるの?補助金についてもご紹介!73万円貰える地域もあります【全国平均は?】

日本全国、数万件のお仕事を掲載する「リクナビ派遣」なら主婦向けパートも豊富です。

\好条件のお仕事が沢山!/

コメント