老後の為に、お金は自分で用意しないといけない時代になってきましたね。

私の周りは仮想通貨や株などやっている人がちらほら…

何かやらないとお金は増えないよなあ、と思いつつも仮想通貨や株はハードルが高い。

くりぼー

くりぼー主婦でも出来るものはないのかな

と思い、調べてみると

「主婦には積立NISAが良さそう」と行きつきました。

投資など全くしたことがない主婦ですが、積立NISAを始めてみました。

お小遣いの範囲内で出来るので主婦の方にオススメだと思います!

積立NISAを始めるべき理由

銀行に預けてもお金が増えない

三菱UFJだと普通預金の金利が0.001% 5年定期にしたところで0.002%です。

金利が高いことで有名なオリックス銀行に預けたとしても普通預金の金利は0.01% インターネット取引専用の一番金利の高い定期にしたところで0.23%(これでも現在の銀行の金利としてはかなり凄いですが)

しかし、現在は超低金利時代…ただ預けているだけでは一向にお金は増えません。

夫

夫お金を銀行に預ける時代は終わった!

と資産運用に詳しい友達が言ってたよ。

くりぼー増えないもんね…

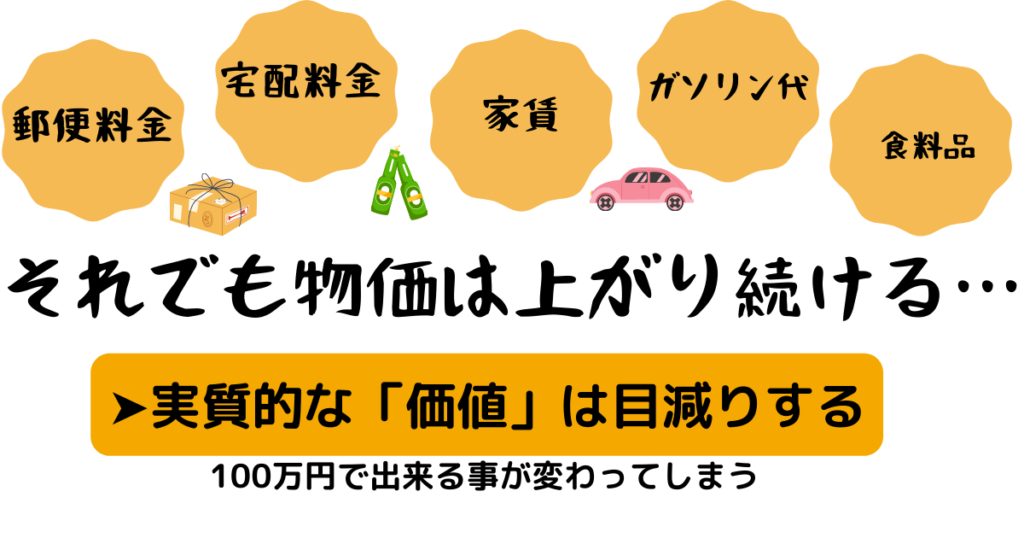

更に、増えないだけでなくその価値が変わってしまう可能性があります。

最近色々な商品やサービスの値上げが多いと思いませんか?

他の先進国に比べて上昇スピードは緩やかですが、日本も物価の上昇が続いています。

(物価が下がるという事は国家の経済状況として問題)

預金していてもお金は増えないが、年々物価は上がっていく

つまり、今預金している100万円が10年後も同じ価値ではないという事ですね。

今なら子供の結婚祝いとして100万円あげれば引っ越し費用や新婚旅行の足しにするなど十分な金額ですが、将来子供が大人になった時は200万円はあげないとお話にならない!という事態になっているかもしれません。

仮想通貨や株式投資は初心者には難しい

銀行に預けていてもお金は増えない。物価の上昇もあるし、寧ろ価値は下がっていく一方。

という事は分かりましたが、じゃあどうしたら良いのよ~と思いますよね。

マネーリテラシーの高い友人に相談すると

ズバリ!仮想通貨がオススメ!

IPO前のうんたらかんたらどうたらこうたら~

イーサリアムがああだこうだ~…

と、詳しく説明してくれたのですがさっぱり分かりません!

そんなに沢山のお金は使えないし、

難しくてハイリスクなのは嫌…

という方が大多数ですよね。

株式投資に関しても同様、常に情報をキャッチしながら自分で予測を立てて買ったり売ったり…

初心者には到底無理だなあと思いました。

- 少ない金額で行える

- ローリスク・ローリターン

- 専門知識が要らない

この条件で出来るものを考えると

積立NISAかiDeCoの2択になりました。

積立NISAとiDecoの比較

| 積立NISA | iDeCo | |

| 運用可能期間 | 最大20年 | 加入から60歳まで |

| 年間投資限度額 | 40万円 | 14万4,000円~81万6,000円 ※職業によって異なる 専業主婦(第3号被保険者)の場合27.6万円 |

| 最低投資金額 | 100円 | 5,000円 |

| 投資対象商品 | 国が定めた基準を満たした投資信託 | 投資信託、定期預金、保険商品 |

| 資金の引き出し | いつでも可能 | 60歳まで出来ない |

積立NISAの方が仕組みが簡単で分かりやすいですね。

iDecoの方は職業によって年間投資限度額が変わるのがポイント

専業主婦(第3号被保険者)の場合は年間27.6万円になります。

積立NISAが最長20年なのに対し、iDeCoは加入から60歳までなので若い頃から始めた場合はかなり長期にわたって運用できます。

両方やった方が良いとは思うのですが、主婦のお小遣いから捻出しようと思うと両方は厳しい…

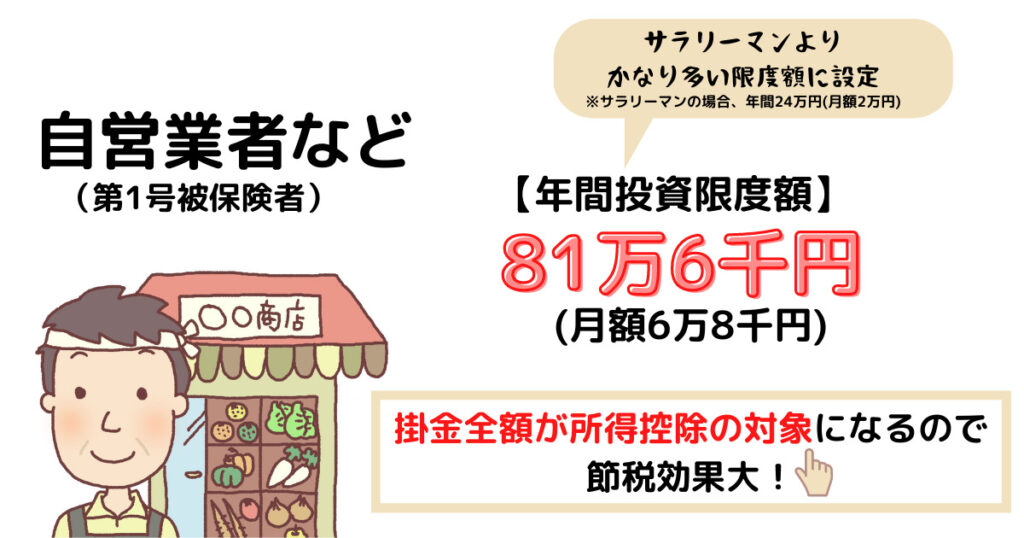

そしてiDeCoは自営業で高収入の方ほどその恩恵が大きいようです。

➤自営業や個人事業主の方は公的年金制度が手厚くないからこそ、iDeCoの活用が重要になってくるのですね

くりぼー

くりぼー掛金全額が所得控除になっても専業・パート主婦にはメリット無し。

夫所得税も住民税も払ってないもんね

という事で、私は積立NISAだけにしました!

毎月投資に回せる額に余裕がある方は是非、積立NISAとiDeCo併用で資産運用して下さいね(^^♪

共働きでばっちり稼いでるよ!という主婦の方には節税効果もあってiDeCoはかなりおすすめです!

いざ積立NISA開設へ

| 野村證券 | 大和証券 |

| SBI証券 | 楽天証券 |

などが有名です。

私は以下の理由で楽天証券にしました!

- スマホやPCでいつでも売買可能で便利

- 手数料が安い

- 楽天カードで引き落としが出来る

- 積み立てるたびに楽天ポイントが貯まる

くりぼー楽天カード払いに出来るのは凄い!

積立NISAをやるなら楽天経済圏を使うべし!というのを聞いたので、楽天証券と一緒に楽天カードも申し込みました。

【楽天証券】を開設する ➤楽天カード新規入会キャンペーン本人確認書類をウェブでアップロードした後、郵送で書類が届くのでその記載情報を使って楽天証券のウェブサイトで初期設定を行います。その後、積立NISAでの取引が可能となります。

確か10日前後かかったかと思います。

商品はかなり沢山あって何を選べばよいのか分からなかったので、ランキングから人気のあるものを選択しました!

人気のある商品を買っておけば間違いはないと思います(^^♪ 米国株式が定番ですね

最初に「ローリスク・ローリターンで探したい初心者の方向け」という安定型の商品を購入して全然増えなかったので、とても後悔しています…(笑)

くりぼーあの数か月勿体なかった…

途中で商品を変えたい・金額を増やしたい/減らしたいというのも変更可能なので、

最初の設定をそこまで慎重に行わなくても大丈夫です

口座引き落としの方は口座へしっかり入金しておきましょう!

ただ、折角ならクレジットカード決済にしてポイントを貰う事をお勧めします。

一度設定が済めば、あとは勝手に積立されていきます。

米国株を33,333円分全部購入しても良いし、米国株・日本株で分けても良いし

金額も満額購入しなくても大丈夫です。毎月1万円だけ、というのもアリ

お金めっちゃ減ってるーー!!!

解約だーーー!!!

となってしまうのが一番損です!

長期的に見れば経済は成長し続けているので、たまに起きる大暴落があっても焦らず続けていくことが大事です。

寧ろ、「大暴落してる間に安く買えてるから得してるな~」と考えましょう(^^♪

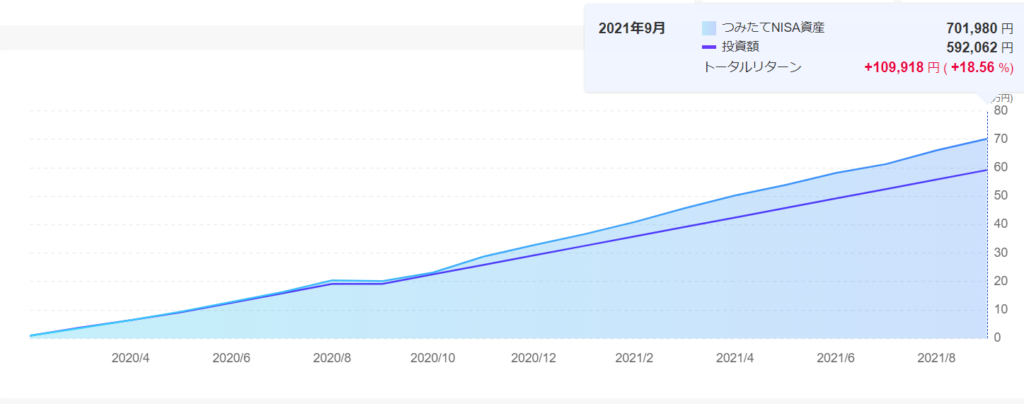

実際どれくらい増えてるの?

実際の投資額が59万円に対し、資産が70万円になっています。(1年半の間で)

くりぼー10万円も増えてる!

銀行に預けていたら何十円かしか増えていない事を考えると凄いですよね。

さらに毎月楽天ポイントも貰えています!

最後に

以上が資産運用初心者の主婦が積立NISAを始めてみたよ、という記事でした。

毎月そんなに沢山のお金は投資に回せないけど何かやりたい。

リスクの少ない資産運用をやりたい。という方にはかなりおすすめです!

主婦の方々は積立NISA一択だと思います!

くりぼー簡単だし、勝手にお金増えていくのが嬉しい♡

老後資金の足しになるように、こつこつと積み立てていきましょう~♪

楽天証券を開設する場合、支払方法は絶対に楽天カードにすることをおすすめします!

⇒毎月積み立てする度に、楽天ポイントが貰えます

\ <期間限定>最大20,700ポイントキャンペーン /

2023年お正月🎍準備♡

Oisixのおせちでラクしましょ♪

コメント