「妊娠したけど、まだ医療保険に入っていなかった。」という方に是非読んで頂きたい記事です。

実は、妊婦さんは医療保険に加入しにくくなるという事はご存じでしょうか?

条件付きで入れたとしても「帝王切開」や「切迫早産による入院」に関しては給付金が出ないことが殆ど。

重度のつわりや切迫早産での入院など、妊娠中に多額の医療費がかかる可能性を考えると、医療保険でカバーできないのはかなりの痛手となります。

切迫早産の入院期間は、最短で1日、最長だと15週間程度(3〜4ヶ月)

保険適用の3割負担でも1ヶ月の入院で大体20万円程度になると言われています。

長期の入院になったら

とんでもない金額になっちゃうよ…

くりぼー

くりぼー私の友人にも何人か妊娠中に入院している子がいるから

決して他人事ではないよね…

そんな高額な医療費払えないよ!という方が大半だと思います。

ですが、ご安心を。

公的な医療補助制度を利用すれば、支払額は月8万程度(年収370~770万円の場合)に抑えることが可能です。

「高額医療限度額認定証」を発行しよう

「高額医療限度額認定証」制度とは

「高額医療限度額認定証」を加入している健康保険から発行して貰い、病院へ提出することで病院からの医療費請求額を自己負担限度額までの金額(月単位)にとどめることができ、医療費の窓口負担を抑えることが可能になります。

⇒一般的な年収(~770万)であれば月に8万円程度の支払いのみに抑えられます。※食事代や差額ベッド代などは別

個室料金などは自己負担なので気を付けて下さいね

【切迫早産の入院(1か月)で20万円かかった場合】

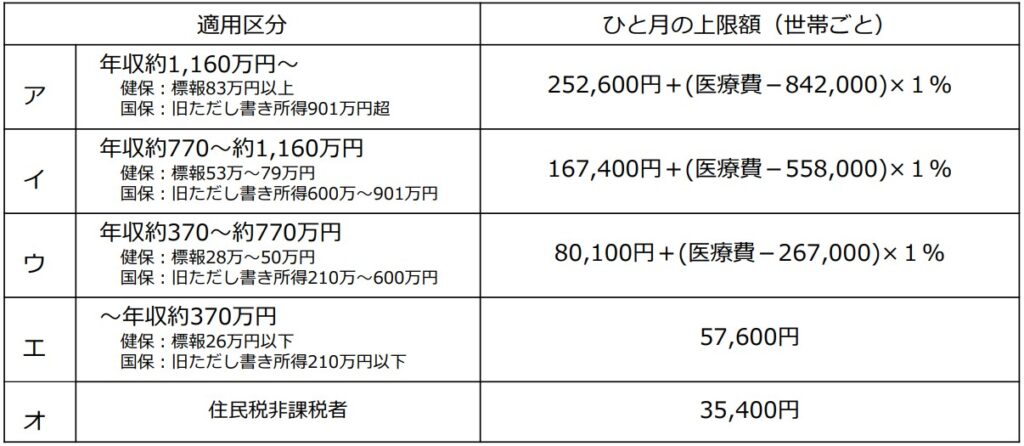

| 年収 | ひと月の自己負担上限 |

| ~年収約370万円 | 57,600円 |

| 年収約370~約770万円 | 80,100円+(200,000-267,000)×1%=79,430円 |

| 年収約770~約1,160万円 | 167,400+(200,000-558,000)×1%=163,820円 |

| 年収約1160万円~ | 252,600+(200,000-842,000)×1%=246,180円⇒20万円満額 |

くりぼー年収に応じて変わります!

全員が月8万円程度になる訳ではないのでご注意ください

被保険者だけで無く、被扶養者でも発行できます

| 被保険者 | 被扶養者 | 目的 | |

| 高額医療限度額認定証 | 高額な医療費の支払いを抑えるため | ||

| 出産一時金 | 出産費用の負担を減らすため | ||

| 出産手当金 | 生活の保障をするため |

どこに申請すれば良いの?

健康保険組合に加入している場合

それぞれの健康組合に専用の窓口が用意されています。

公式サイトより申請書をダウンロードの上、申請先へ郵送するところが多いです

企業によっては公式サイトから申請フォームが用意されている場合もあります。

協会けんぽに加入している場合

公式サイトより申請書をダウンロードの上、協会けんぽの各都道府県支部へ郵送します。

国民健康保険に加入している場合

区・市役所、町村役場の「国民健康保険」を取り扱う係が窓口となります。

郵送対応してくれるところもあります。

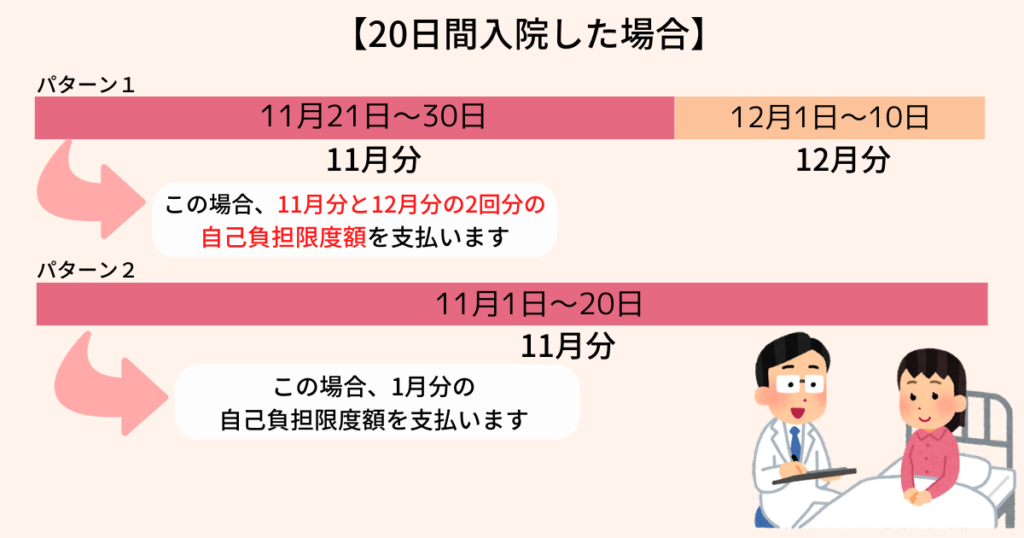

月またぎの入院にはご注意を

自己負担限度額は月額のため、月をまたぐ入院の場合は2か月分の支払いが発生します。

20日間の入院で総額40万円の請求になったとして…

自己負担額は以下のように変わってきます。(年収約370~約770万円の場合で計算)

〈パターン1〉

11月分: 80,100円+(200,000-267,000)×1%=79,430円

12月分: 80,100円+(200,000-267,000)×1%=79,430円

⇒合計:158,860円

〈パターン2〉

11月分: 80,100円+(400,000-267,000)×1%=81,430円

⇒合計:81,430円

8万と15万じゃ支払額が全然違う…

いつ病院に提出すればいいの?

入院手続きを行う際に提出します。

なので、入院が分かった段階ですぐに「高額医療限度額認定証」を申請しましょう。

退院までに提出すれば良い・月末までに提出すれば良い、と決まっている場合もあるので詳細については入院先の病院に問い合わせてみて下さい。

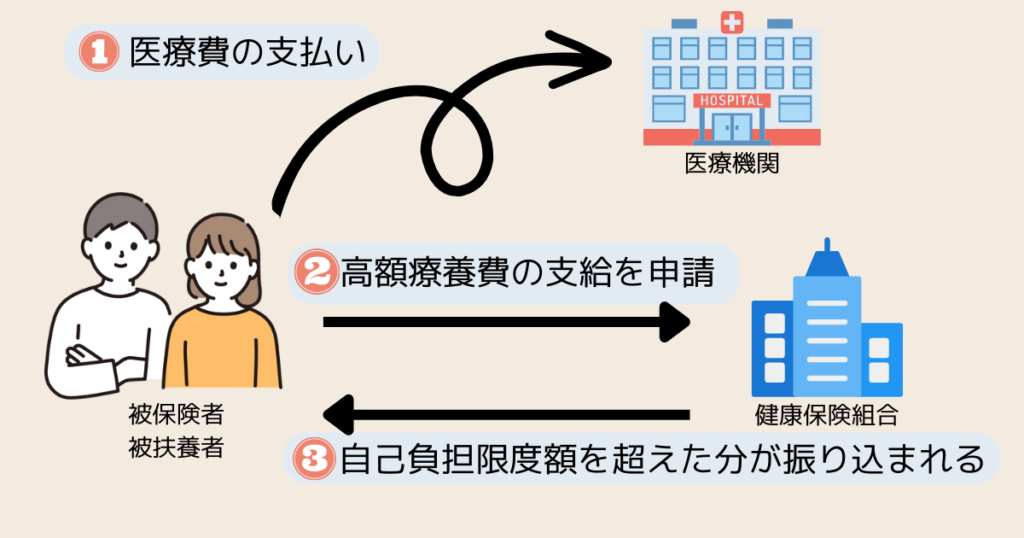

提出が間に合わなかった場合

一旦窓口への支払いを行い、加入している健康保険に高額療養費の支給を申請しましょう。

⇒支給までは3ヵ月程度かかります。

後から払い戻しはありますが、「支給まで3カ月程度かかること」・「一旦自分で払わなければならないこと」を考えると窓口での支払いを自己負担限度額に抑えられる「高額医療限度額認定証」の利用がおすすめです。

くりぼー医療費の公的補助があるのは嬉しいけど、

やっぱり入院給付金が欲しい!

帝王切開による入院も医療保険の対象になるから

入っておきたいな。

妊娠中でも医療保険に入りたい

入院・出産後に、医療保険に未加入だったことを後悔される方が多くいらっしゃいます。

公的補助によって費用を抑えた上に、民間の医療保険に加入していれば入院給付金や手術の一時金まで貰う事が出来るので支払いはかなり楽になります。

【切迫早産の入院(1か月)で20万円かかった場合】

医療保険に加入していたら…

1日5,000円×30日で計算

※月をまたがない入院のケース

| 年収 | ひと月の自己負担上限 | 入院給付金 |

| ~年収約370万円 | 57,600円 | 15万円 |

| 年収約370~約770万円 | 80,100円+(200,000-267,000)×1%=79,430円 | 15万円 |

| 年収約770~約1,160万円 | 167,400+(200,000-558,000)×1%=163,820円 | 15万円 |

| 年収約1160万円~ | 252,600+(200,000-842,000)×1%=246,180円⇒20万円満額 | 15万円 |

【切迫早産の入院(2か月)で40万円かかった場合】

医療保険に加入していたら…

1日5,000円×60日で計算(1入院60日限度の保険が多いです)

| 年収 | 2か月の自己負担上限 | 入院給付金 |

| ~年収約370万円 | 57,600円×2か月=115,200円 | 30万円 |

| 年収約370~約770万円 | 80,100円+(400,000-267,000)×1% =81,330円×2か月=162,660円 | 30万円 |

| 年収約770~約1,160万円 | 167,400+(400,000-558,000)×1% =165,820円×2か月=331,640円 | 30万円 |

| 年収約1160万円~ | 252,600+(400,000-842,000)×1% =248,180円×2か月=496,360円 | 30万円 |

年収が770万円までの方なら実際の支払いよりも入院給付金の方が多くなるのでおつりが来る計算になります。

これは凄く有難いですね。お金の心配はしないで済むので、安心して入院が出来ます。

しかし冒頭で先述した通り、一般的に妊娠中の場合は各保険会社の定めた加入基準を満たさず、入れなかったりするケースが少なくありません。

加入出来たとしても「帝王切開」や「切迫早産による入院」に関しては給付金が出ないことが殆ど。

妊婦さんでも加入可能で条件の良い保険探しはなかなか面倒…

そこでおすすめなのが「ほけんガーデン」が行っている無料の相談サービスです。

「妊婦さんのための医療保険相談サービス」

10社以上の保険会社を取り扱っているので妊婦さんひとりひとりの状況やニーズに合わせてぴったりなプランを見つける事が出来るサービスです。

また、出産後にお産の状況の確認を行ってくれるので、出産方法が給付金の対象になっていないか保険のプロに確認して貰う事ができます!

保険の外交員

保険の外交員帝王切開だけでなく、「吸引分娩」も給付金の対象になります。

その他にも給付金の対象になるパターンがございます。

勿論、相談したからと言って絶対に加入させられる訳では無いのでご安心ください。

ほけんガーデンでは私の友人が学資保険の相談を行いましたが、「しつこい勧誘も無く、いくつかパターンを提示して持ち帰ってじっくり検討させてくれた」と大好評でした。

相談場所は自宅や近所の喫茶店に来てもらうのでも良いですし、WEBでも相談可能なのでつわりで体調が悪い方や、お仕事が忙しい方にも最適です。

生まれてくる赤ちゃん向けのものから、ママに嬉しい「茅乃舎だし」まで選べるのが嬉しい♡

それぞれの保険会社の商品の加入条件を確認して「妊婦さんでも入れる保険はどれだろう?」と探すのはかなり手間と時間がかかると思うので、是非一度保険のプロにご相談してみてはいかがでしょうか?

\ 10社以上の中からぴったりなプランを提案♪ /