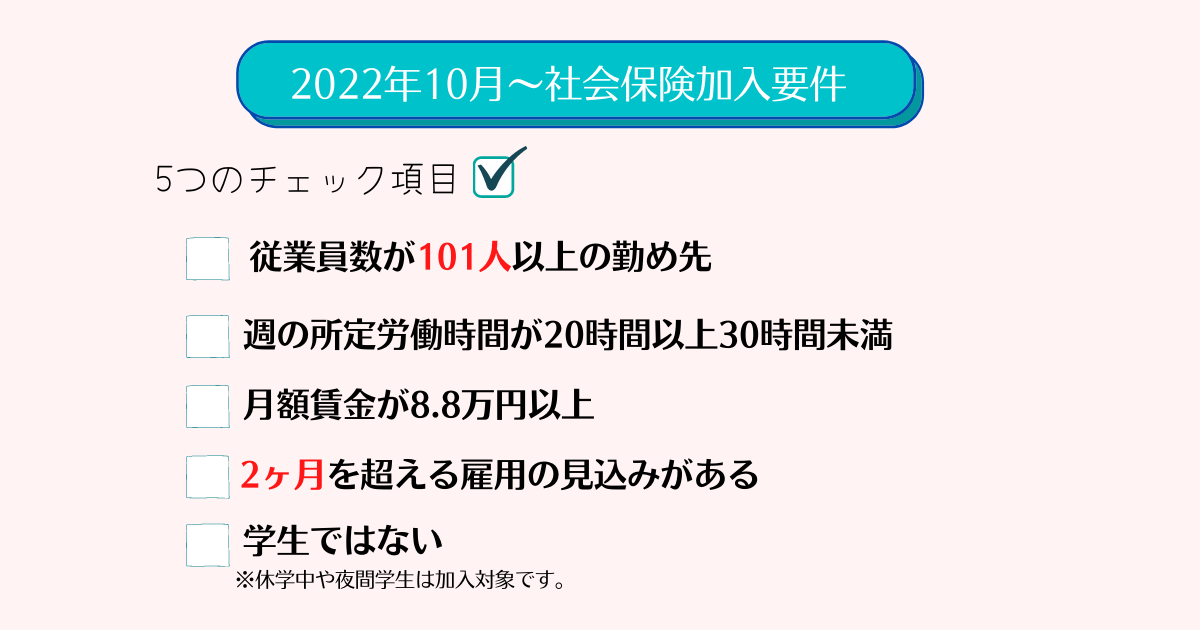

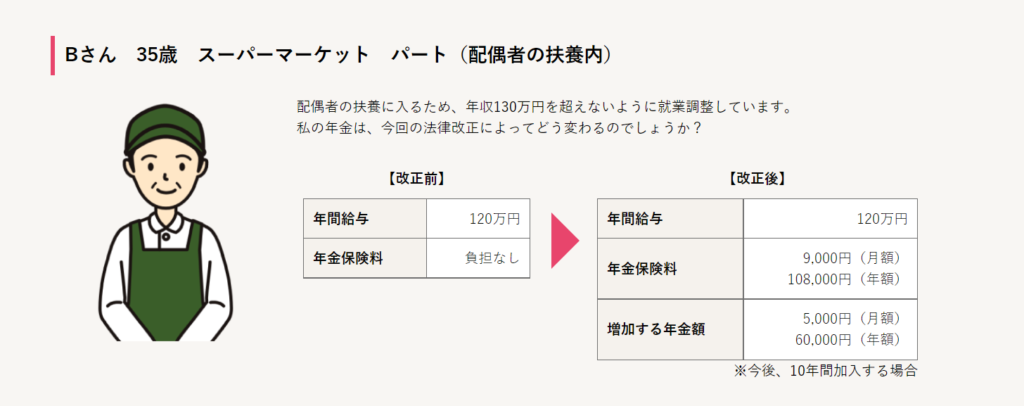

2022年10月から社会保険の加入範囲が広がりました。

扶養内パートでお勤めの主婦の方達にはあまり嬉しくないニュースですよね…

手取り額が今月からいきなり少なくなってる…!?

これじゃ働き損だよー!

という方が出てきてしまうと思います。

更に、2024年に更に社会保険の加入範囲が広がることが決まっています。

これまで「130万円の壁」で年収を調整していた方は、今回の社会保険適用範囲の拡大によって「106万円の壁」に該当してしまう可能性があるので要注意です!

くりぼー

くりぼー今回の変更で自分のお給料に影響が無いか

是非確認してみて下さい!

夫

夫自分にとって「損しない働き方」が何なのか考える事は大事だよね!

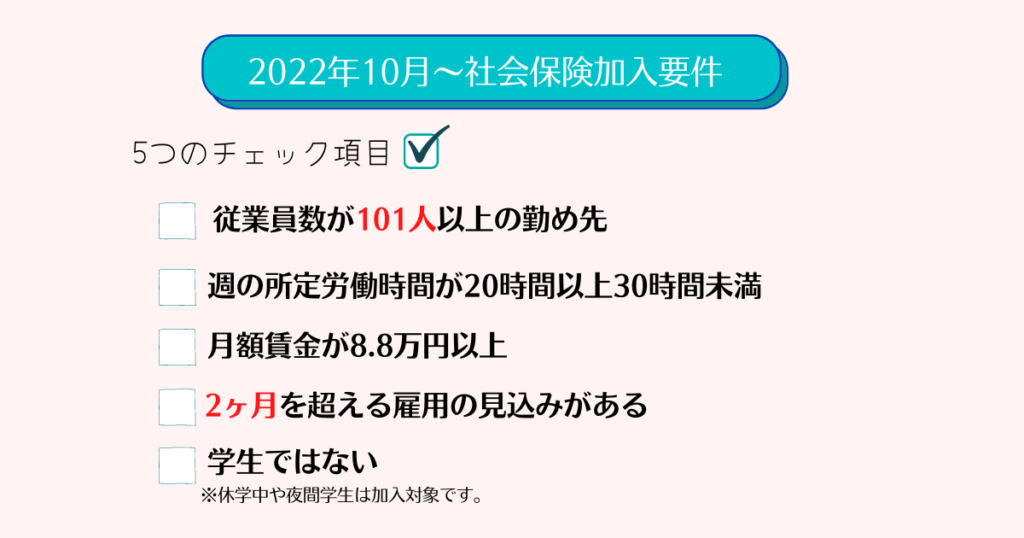

2022年10月からどう変わったの?

くりぼー

くりぼーチェックしながら見てね

5つの項目全てにチェックが入った方は

パート先の社会保険(厚生年金、健康保険)への加入義務が発生します。

今までは加入しなくて良かったのに!

何が変わったの?

2022年10月以前との相違点

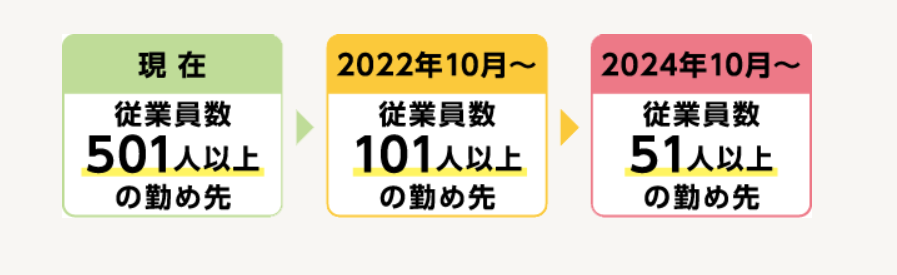

- 従業員数が501人以上⇒101人以上

- 1年を超える雇用の見込み⇒2か月を超える雇用の見込み

この違いにより、今まではパート先の社会保険に加入しないで済んでいた方も2022年10月~は加入が義務となります。

くりぼー職場やお給料

自分の状況は変わってないのにねえ…

夫それなのに急に手取りが減るのはちょっとやな感じだね。

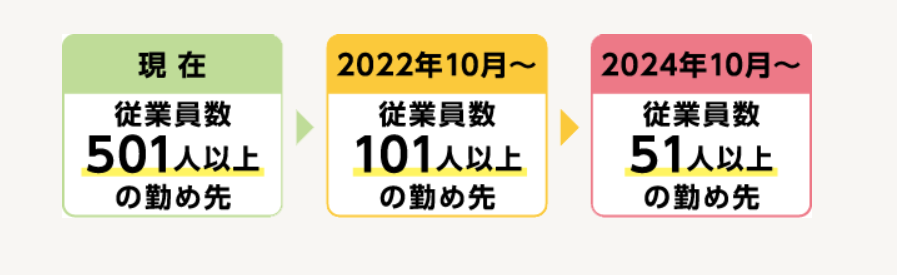

①従業員数が101人以上

この変更については、2022年10月から「101人以上」

2024年10月から「51人以上」の勤め先へと段階的に範囲が拡大していきます。

これまでは月額8.8万円の年収106万円以上で社会保険料が発生してくるのは従業員501人以上の大企業勤めの方に限定されていましたが、これからは中小企業に勤務している方も対象になってきます。

②2か月を超える雇用の見込み

以前は【1年を超える雇用の見込み】と定められていましたが、一気に短くなりました。

⇒「短期のパートであっても社会保険に加入する義務がある」という事になります。

社会保険に加入したら手取りはどれくらいになるの?

加入しなきゃいけないのは分かったけど、

手取りのお給料はどのくらい減るの?

【年収106万円で社会保険に加入した場合の毎月の社会保険料】については以下のようになります。

| 健康保険料 | 4,379円 |

| 厚生年金保険料 | 8,144円 |

東京都の自己負担健康保険料率 (40歳未満/介護保険未加入)は、4.92%

自己負担厚生年金保険料率は、9.15%

月収の8.9万円から毎月12,523円が引かれるので手取りは76,478円になります。

くりぼー結構引かれるねえ💦

これはやだなー…

➤106万円で社会保険に加入する場合

年収125万円以上を稼がないと年収105万円の人の手取りを越えられません!

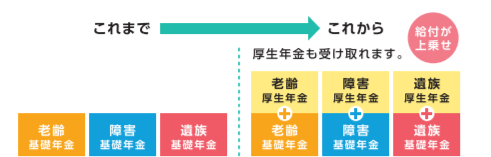

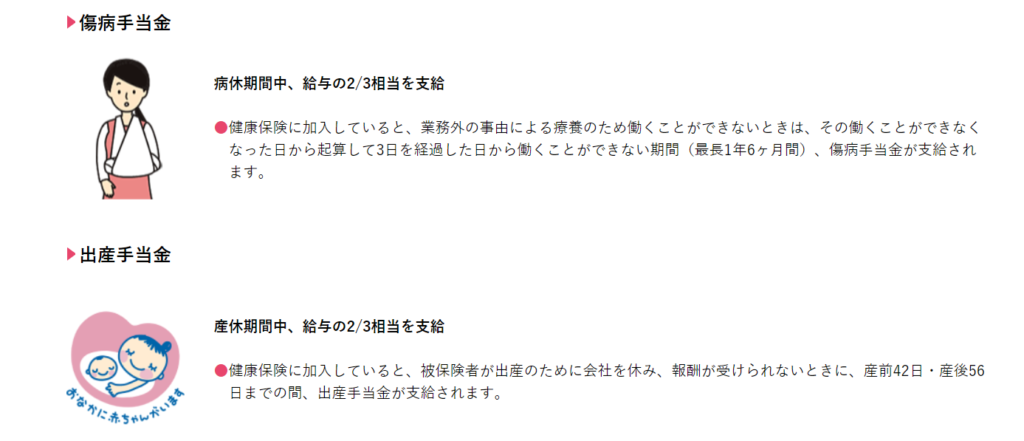

長期的に見れば「社会保険加入=損」では無い

- 将来貰える年金が増える

- 傷病手当金や出産手当金が貰える

①将来貰える年金が増える

第3号被保険者として、夫の扶養で社会保険に加入している場合は「基礎年金」分の年金しかもらえません。

しかし、自ら職場の社会保険に加入した場合は貰える年金が「基礎年金」と「厚生年金」の二階建てとなります。

②傷病手当金や出産手当金が貰える

くりぼー

くりぼーこれはかなり嬉しい!

第3号被保険者では貰えないお金です。

うーん…

長期的に見たら損じゃないのは分かるけど、

私は今使えるお金が欲しいから…

やっぱり手取りが減るのは嫌だなあ~…

という方も沢山いらっしゃるかと思います。

では、働き損にならない為の働き方を見ていきましょう!

働き損にならない為の働き方

損しない年収はいくら?

先ほど記載した通り

106万円で社会保険に加入する場合、年収125万円以上を稼がないと年収105万円時の手取りを越えられません!

| 年収 | 毎月の手取り | 毎月の社会保険料 |

|---|---|---|

| 105万円 | 87,500円 | 0円 |

| 106万円 | 76,478円 | 12,523円 |

| 125万円 | 89,367円 | 14,633円 |

※2お住まいの都道府県や勤め先の組合によっても変わります。

くりぼーあくまで概算なので、ご注意ください。

従業員501人未満の企業で130万円にいかないように調整して働いていた方で、

今回の範囲拡大で社会保険加入が義務化されてしまう方の場合は同じだけの手取りを稼ごうと思ったら勤務時間を増やす必要があります。

106万~125万円の年収が一番損する働き方になります。

⇒年収が増えても負担も増えるため、手取りが増えないゾーンです。

106万円にいかないように抑えるか、125万円以上稼ぐ事をお勧めします。

主婦パートの税金については

こちらの記事でも紹介しています。

勤務時間を減らす

勤務時間を「週20時間未満」

もしくは「月額賃金8.8万円未満=年収106万円未満」となるまで減らしてしまえばOKです。

※【1か月の賃金8.8万円に含まれないもの】

・臨時手当……慶弔手当など冠婚葬祭について会社から支払われた手当、1か月を超える期間ごとに支給される賞与・ボーナスなどの手当

・所定外給与……時間外労働・休日出勤・深夜勤務などの割増分賃金、通勤手当、家族手当、勤続手当など

夫賞与や通勤手当は含まれないんだね

職場を変える

2024年10月~の変更も見越すと、かなり小さい会社にしておいた方が良いですね

それか、かなり高時給であれば週20時間未満の勤務時間でもしっかり稼ぐことが出来ます。

くりぼーこういう仕事に挑戦してみるのも良いかも

好条件の在宅ワークに興味がある方にはこちらがお勧め!

最後に

年々ややこしくなっていきますね~

何が一番良いのかはひとりひとり違うかと思うので、これを機に自分に合う働き方を考えたいですね(^^♪

手取りを106万円いかないように調整する方が多いのではないのかな~?という予想です。

その場合、お店や職場やパートさん達のシフトが一気に減って対応に苦労しそうですね

くりぼー制度が変わるタイミングは大変だよね。

コメント