「パートを始めたい!でも扶養内で抑えたいなあ」と考える主婦の方は多いかと思います。

では、具体的に扶養内に抑えるためには年収はいくらまで・労働時間はどれくらいに調整すべきなのか解説していきます。

Aさん

Aさんパートを始めてみようと思うの!

Aさんの夫

Aさんの夫良いね!でも、扶養は超えないでね!

Aさん

Aさん扶養内って…具体的にどうすれば良いの?

何が一番得なんだろ。

くりぼー

くりぼー折角働くなら上手に調整しながら

「働き損」にならないようにしたいね!

扶養内で働くとはどういうこと?

「扶養内で働く」という事は「扶養控除が受けられる範囲の中で働く」という意味になります。

扶養控除には2つの制度があります

- 税制上の扶養

⇒所得税や住民税の控除や、配偶者控除・配偶者特別控除に関するもの=妻の税金・夫の税金が安くなる - 社会保険上の扶養

⇒健康保険や年金に関するもの=妻の健康保険料・年金が免除される

くりぼーそれぞれ別物なので注意してね

税制上の扶養

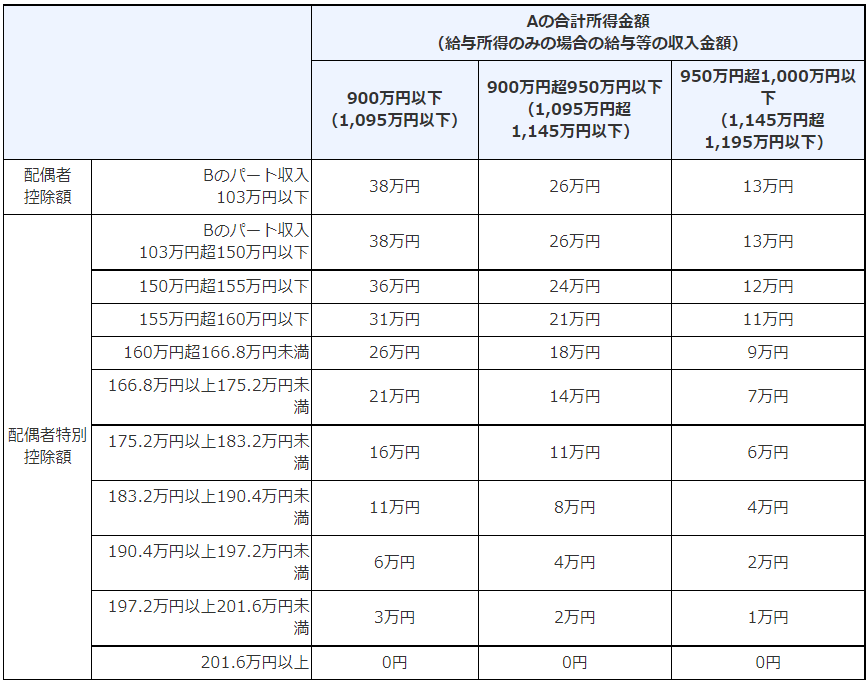

税制上の扶養とは「配偶者控除」または「特別配偶者控除」の事を指します。

Aが夫(世帯主)・Bがパート主婦(配偶者)となっています

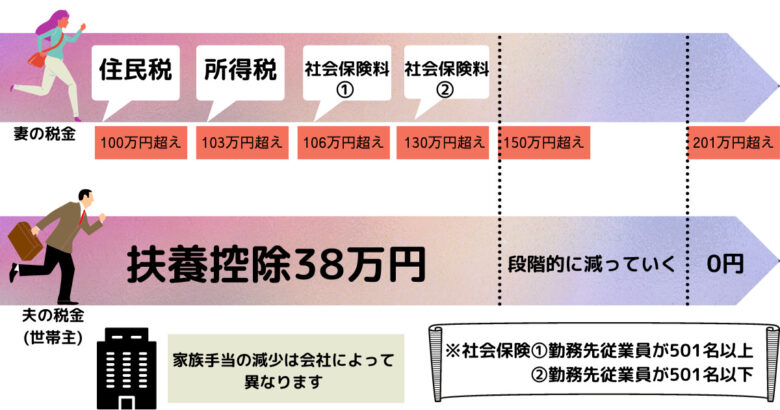

配偶者控除をMAXで受けるにはパート主婦の年収を150万円以下に抑えましょう!

くりぼー150万円を超えちゃうと段階的控除額が減っていきます。

夫

夫201万を超えると控除額が0円になっちゃうんだね

よく耳にする「103万の壁」「150万の壁」というのはこれですね。

〈配偶者控除を受ける為の所得以外の要件〉

- 民法の規定による配偶者であること(内縁関係の人は該当しません)

- 納税者と生計を一にしていること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていないこと、または、白色申告者の事業専従者でないこと。

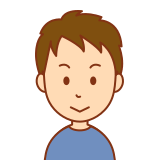

「税制上の扶養」では、交通費や通勤手当を年収に含める必要はありません。(非課税分のみ)

⇒非課税となる交通費の限度額は、1ヵ月あたり15万円までです

くりぼー

くりぼーあまりに近い職場へマイカー通勤だと

交通費が課税対象になっちゃうのか~

社会保険上の扶養

社会保険上の扶養とは、「世帯主の健康保険に加入するので、自らの健康保険料を負担せずに済む」という事です。

⇒国民健康保険料・国民年金保険料・40歳以降の介護保険料を払わずに済みます

くりぼーこれはかなり助かります!

たまに「3号保険者はずるい」と言われるやつですね

社会保険上の扶養に入るための要件は、

「年間収入が130万円未満の20歳以上60歳未満の方」となります。

130万円の年間収入には給与収入だけでなく、交通費・雇用保険の失業等給付や健康保険の傷病手当金、出産手当金なども含まれるので注意してください。

①税制上の扶養では年収に交通費や失業給付、健康保険の手当金は含まれない

②社会保険上の扶養(130万円)では年収に交通費や失業給付、健康保険の手当金が含まれる

※社会保険上の扶養(106万円)では年収に交通費や失業給付、健康保険の手当金が含まれない

くりぼーここは要注意です!

また、年収以外にも定められた社会保険の加入要件を満たしてしまうと、自身でパート先の社会保険に加入して保険料を納める必要が出てきます!

勤務先の従業員が101人以上の場合(※2022年10月から変更)

- 週の所定労働時間が20時間以上

- 雇用期間が1年以上見込まれる(※2022年10月からは2か月以上)

- 1ヶ月の賃金が8.8万円(年約106万円)以上

- 学生ではない

勤務先の従業員数が101人以上の場合(※2022年10月から変更)で上記の要件をすべて満たしてしまうと年収が106万円以上から自身で社会保険に加入する必要が出てきます。

この要件を一つでも満たさない方は130万未満まで社会保険上の扶養内に入れます。

ちなみに…社会保険に自身で加入した場合、手取り額は一気に減少します。

【年収106万円で社会保険に加入した場合の毎月の社会保険料】

| 健康保険料 | 4,379円 |

| 厚生年金保険料 | 8,144円 |

自己負担厚生年金保険料率は、9.15%

月収の8.9万円から毎月12,523円が引かれるので手取りは76,478円になります。

➤106万円で社会保険に加入する場合

年収125万円以上を稼がないと年収105万円の人の手取りを越えられません!

いわゆる「働き損」ってやつね…

もちろん、自身で社会保険に加入するメリットもあります!

- 将来貰える年金が増える

- 傷病手当金や出産手当金が貰える

▶2022年10月の社会保険の加入範囲の変更について詳細はこちら

扶養内で働くための年収まとめ

年収ごとの一覧表

| 妻の年収 | |||

| 103万円以下 | 満額 | 夫の保険に入れる | 夫の保険に入れる |

| 106万円以上 | 満額 | 夫の保険に入れる | 自身で加入 |

| 130万円以上 | 満額 | 自身で加入 | 自身で加入 |

| 150万円以下 | 満額 | 自身で加入 | 自身で加入 |

| 151~201万円未満 | 段階的に減る | 自身で加入 | 自身で加入 |

| 201円以上 | なし | 自身で加入 | 自身で加入 |

勤務先で5つの要件を満たしている方は106万円でも社会保障上の扶養に入れません。

くりぼーまた、夫の所得が1000万以上ある場合も

扶養控除を受けることは出来ないよ。

一目で分かるイラスト

働き損ゾーンとなる年収はいくら?

・130万以上で社会保険上の扶養から抜ける方=パターン①

・106万以上で社会保険上の扶養から抜ける方=パターン② とします

【パターン①の方】130万円以上~153万未満

【パターン②の方】106万円以上~125万円未満 が一番損する働き方と言われています。

⇒年収が増えても負担も増えるため、手取りが増えないゾーンです。

【パターン①の方】なら130万円にいかないように抑えるか、153万円以上稼ぐ

【パターン②の方】なら106万円にいかないように抑えるか、125万円以上稼ぐ

事をお勧めします。

くりぼー年収153万円だと月に12.8万円稼ぐ必要があります

扶養内で働けるパートを探してみよう

「扶養内で働く」と一言で言っても、税制上の扶養なのか・社会保険上の扶養なのかによってかなり変わってきますね!

制度はややこしいですが、働き損にならないように上手く調整していきましょう!

主婦におすすめ!高時給パート★

⭐高時給のアルバイトなら「コールシェア」

- スマホかPCがあればお仕事可能な在宅コールセンター

- 自由な時間に好きなタイミングで働ける

- 初心者でも教育担当者がついてしっかり指導してくれるので安心!

- 時給換算2,000円

⭐家事スキルを活かして高時給で稼げる「caSy(カジー)」

- 好きな時間にしっかり働ける(週1でもフルタイムでもOK)

- 高時給 1,477円〜

- お掃除やお料理が好きな方にぴったり!

- キャスト育成講師による研修やデビュー後もスキルアップできる機会・仕組みがあるので安心です

⭐大手バイトサイトの一括検索&応募が可能な「アルバイトEX」がおすすめ。

- an、マイナビバイトなど、 大手アルバイト求人サイトのお仕事情報をまとめてチェック!

- 最大3万円のお祝い金あり

- Wお祝い金で最大6万円!

☞

コメント